Les sinistres domestiques peuvent transformer votre cuisine en véritable champ de bataille, endommageant équipements, mobilier et surfaces alimentaires. Face à ces dégâts, comprendre les modalités de remboursement des frais de restauration devient crucial pour récupérer rapidement un espace culinaire fonctionnel. Les assurances habitation offrent différents niveaux de couverture selon le type de dommages subis et les garanties souscrites. La complexité des procédures d’indemnisation nécessite une connaissance précise des droits et obligations de chaque partie. Maîtriser ces mécanismes permet d’optimiser la prise en charge financière et d’accélérer la remise en état de votre cuisine après un sinistre.

Types de dommages couverts par les assurances habitation pour remboursement des frais de restauration

Les contrats d’assurance habitation couvrent généralement plusieurs catégories de sinistres susceptibles d’affecter votre espace culinaire. Cette protection s’étend aux dommages directs sur les équipements ainsi qu’aux conséquences indirectes comme la contamination alimentaire ou l’impossibilité temporaire d’utiliser la cuisine.

Dégâts des eaux : canalisations, infiltrations et ruptures de canalisation

Les dégâts des eaux représentent la première cause de sinistres domestiques en France, avec près de 1,2 million de déclarations annuelles. Ces incidents touchent fréquemment les cuisines en raison de la concentration d’équipements hydrauliques. L’assurance couvre les dommages causés par les fuites de canalisations, les débordements d’éviers ou les infiltrations depuis l’étage supérieur. Les remboursements incluent le remplacement des équipements électroménagers endommagés, la rénovation des revêtements de sol et la désinfection complète de l’espace.

La prise en charge s’étend également aux frais de décontamination lorsque l’eau a souillé des surfaces alimentaires. Les assureurs remboursent généralement les produits périssables détruits, les contenants alimentaires contaminés et les frais de nettoyage spécialisé. Cette couverture peut représenter plusieurs milliers d’euros selon l’ampleur des dégâts et la valeur des équipements concernés.

Incendies domestiques et dommages par la fumée sur les surfaces alimentaires

Les incendies domestiques touchent environ 263 000 habitations chaque année en France, dont 30% démarrent dans la cuisine. Au-delà des dommages visibles par les flammes, la fumée peut contaminer durablement les surfaces alimentaires et rendre inutilisables de nombreux équipements. L’assurance incendie couvre le remplacement intégral des éléments calcinés ainsi que la décontamination des zones exposées aux fumées toxiques.

Les indemnisations comprennent le nettoyage professionnel des surfaces, le remplacement des joints d’étanchéité des réfrigérateurs, la purification des systèmes de ventilation et la désodorisation complète de l’espace. Ces interventions spécialisées peuvent atteindre 15 000 à 25 000 euros pour une cuisine de taille moyenne selon les barèmes actuels des assureurs.

Catastrophes naturelles : inondations, tempêtes et grêle impactant la cuisine

Les catastrophes naturelles nécessitent une reconnaissance officielle par arrêté interministériel pour déclencher les garanties spécifiques. Ces événements exceptionnels peuvent causer des dégâts considérables aux espaces culin

inaires : étagères murales arrachées par la force de l’eau, meubles gonflés par l’humidité, appareils électriques hors service, mais aussi contamination de tous les aliments et ustensiles exposés. Les frais de restauration pris en charge après inondation incluent généralement la dépose des éléments irrécupérables, le remplacement des meubles bas, la reprise des réseaux (électricité, eau) et la remise en état des sols et murs. La garantie catastrophes naturelles intervient en complément de la garantie dégâts des eaux classique, avec des règles d’indemnisation spécifiques et une franchise réglementaire.

Les tempêtes et épisodes de grêle peuvent quant à eux endommager les vitrages, volets roulants, toitures et parfois provoquer des infiltrations dans la cuisine. Les frais de restauration remboursables couvrent alors la réparation ou le remplacement des fenêtres, la reprise des faux plafonds, l’assèchement des isolants et la remise en état des peintures et revêtements. Lorsque la cuisine devient temporairement inutilisable, certains contrats prévoient aussi une participation aux frais supplémentaires de restauration à l’extérieur ou de relogement, sous conditions de garantie.

Actes de vandalisme et effractions avec destruction du mobilier de restauration

Les actes de vandalisme et les effractions sont également couverts par la plupart des assurances habitation, via la garantie vol et vandalisme. Dans une cuisine, ces sinistres se traduisent souvent par des placards fracturés, des plans de travail détériorés, des vitrages cassés ou encore des appareils électroménagers endommagés ou dérobés. Les frais de restauration remboursables comprennent la réparation des menuiseries, le remplacement de la quincaillerie, des serrures, des vitres et des éléments de mobilier détruits.

Lorsque les cambrioleurs ont renversé ou brisé de la vaisselle, des ustensiles ou des petits appareils culinaires, ces pertes peuvent également être indemnisées dans la limite des plafonds prévus. L’assureur prend en charge non seulement le coût des équipements volés ou cassés, mais aussi les interventions d’urgence (mise en sécurité, fermeture provisoire des ouvrants). Pour optimiser votre remboursement, il est essentiel de déposer plainte rapidement et de fournir un maximum de justificatifs (factures, photos, inventaire détaillé).

Vices cachés et malfaçons affectant les équipements culinaires

Les vices cachés et malfaçons touchant les équipements de cuisine relèvent d’un régime différent, à la frontière entre assurance, garantie constructeur et responsabilité du vendeur ou de l’artisan. Un four encastré qui prend feu en raison d’un défaut de fabrication ou une hotte mal raccordée provoquant des infiltrations ne seront pas forcément indemnisés par votre assurance habitation en tant que sinistre classique. Dans ces situations, l’assureur peut se retourner contre le fabricant ou l’installateur dans le cadre d’un recours.

En pratique, vous pouvez néanmoins obtenir le remboursement des frais de restauration liés aux dommages consécutifs (meubles brûlés, murs noircis, faux plafond détérioré), à condition d’avoir déclaré le sinistre dans les délais et de laisser l’expert déterminer l’origine des désordres. Les coûts de remplacement de l’équipement défectueux lui-même seront pris en charge soit par la garantie légale de conformité, la garantie des vices cachés, soit par la garantie décennale de l’artisan en cas de malfaçon grave. L’enjeu consiste donc à bien articuler ces différents recours pour ne pas rester avec une partie de la facture à votre charge.

Équipements et mobilier de cuisine éligibles au remboursement après sinistre

Après un sinistre dans un logement, tous les équipements de cuisine ne sont pas indemnisés de la même manière. La prise en charge des frais de restauration dépend de la nature des biens endommagés, de leur mode de fixation (encastré, posé, sur mesure) et des garanties prévues dans votre contrat. Comprendre quelles catégories d’équipements sont éligibles au remboursement permet d’anticiper les montants d’indemnisation et d’ajuster, le cas échéant, vos options de garantie.

Électroménager encastré : fours, plaques de cuisson et hotte aspirante

Les appareils électroménagers encastrés (four, plaque de cuisson, micro-ondes intégré, hotte) sont généralement couverts par la garantie dommages aux biens de l’assurance habitation. En cas de dégât des eaux, d’incendie ou de surtension électrique consécutive à un sinistre, l’assureur peut prendre en charge le coût de leur remplacement, déduction faite de la vétusté si le contrat prévoit une indemnisation en valeur d’usage. Les frais de dépose et de repose dans le mobilier de cuisine sont souvent inclus dans l’estimation globale.

Lorsque la hotte aspirante est reliée à un conduit d’extraction endommagé (feu de graisse, fumées, infiltrations), les travaux de remise en conformité du réseau d’évacuation peuvent aussi être remboursés. Pensez à conserver les factures d’achat et de pose de ces appareils : elles servent de base à l’expert pour calculer la valeur de remplacement. Sans justificatifs, l’indemnisation se fera sur la base de barèmes internes, souvent moins favorables.

Réfrigérateurs, congélateurs et caves à vin endommagés

Les réfrigérateurs, congélateurs et caves à vin sont des équipements particulièrement sensibles lors d’un sinistre, notamment en cas de coupure d’électricité prolongée, d’inondation ou de dégât des eaux. La plupart des contrats multirisques habitation prévoient le remboursement du matériel endommagé, mais aussi des denrées alimentaires perdues, dans la limite d’un plafond spécifique. Il n’est pas rare que la garantie « perte de contenu du congélateur » soit limitée (par exemple à 500 ou 1 000 euros).

Pour les caves à vin haut de gamme, certains assureurs proposent des garanties optionnelles adaptées à la valeur du stock (bouteilles rares, grands crus). L’indemnisation peut alors couvrir à la fois l’appareil et son contenu, sur la base d’une expertise fine. Vous devrez fournir des preuves de la valeur des bouteilles (factures, inventaires, certificats) et des conditions de conservation avant sinistre. Sans ces éléments, l’indemnisation risque d’être très en deçà de la valeur réelle de votre patrimoine œnologique.

Mobilier de cuisine sur-mesure et plan de travail en pierre naturelle

Le mobilier de cuisine sur-mesure (meubles bas, colonnes, îlots, crédences) représente souvent l’un des postes les plus coûteux en cas de restauration après sinistre. Un dégât des eaux prolongé peut rendre irrécupérables des caissons gonflés, un incendie peut noircir ou déformer des façades en bois, tandis qu’une inondation peut endommager les fixations et les plinthes. Les assurances habitation prennent en principe en charge les frais de remplacement à l’identique ou équivalent, dans la limite des plafonds et après application de la vétusté éventuelle.

Les plans de travail en pierre naturelle (granite, marbre, quartz) nécessitent une attention particulière lors de l’expertise. Une fissure due à un choc lié au sinistre ou un décollement provoqué par une inondation peuvent justifier un remplacement complet, surtout lorsque la continuité visuelle est rompue. L’assureur évaluera le coût de fourniture, de découpe et de pose, ainsi que la dépose de l’ancien plan. Dans certains cas, si la pierre est rare ou plus fabriquée, une solution « équivalente » sera proposée : à vous de vérifier qu’elle respecte le niveau de gamme initial.

Petits équipements culinaires : robots, batteurs et machines à café

Les petits appareils culinaires (robots multifonctions, mixeurs, batteurs, machines à café, grille-pain, bouilloires) sont couverts au titre du contenu du logement, au même titre que le reste de votre électroménager non encastré. Lors d’un sinistre, l’expert peut considérer qu’un ensemble d’appareils a été rendu inutilisable par l’eau, la fumée ou la suie. Dans ce cas, ils seront indemnisés sur la base de leur valeur de remplacement, tenant compte de leur âge et de leur état d’usure.

Parce qu’ils sont souvent nombreux et de valeurs unitaires variées, il est utile de dresser une liste précise de ces petits équipements, avec photos et prix estimatifs, pour faciliter l’évaluation. Ne sous-estimez pas ce poste : dans une cuisine bien équipée, la somme des robots, accessoires de cuisson et petits appareils peut rapidement atteindre plusieurs milliers d’euros. En cas de litige sur leur prise en charge, vous pourrez demander une contre-expertise pour réévaluer leur valeur globale.

Procédures d’expertise et évaluation des dommages pour remboursement

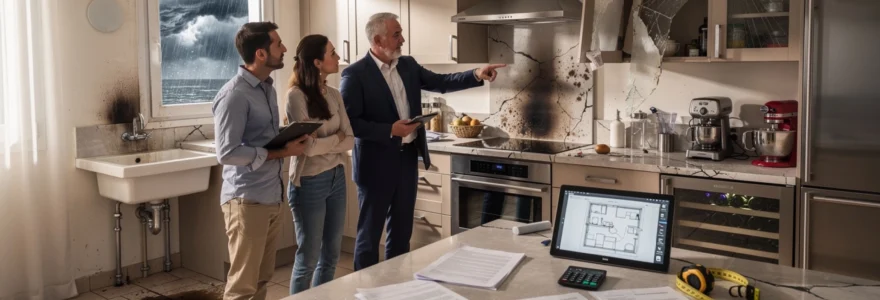

Dès la survenance d’un sinistre dans votre logement, la procédure d’expertise constitue une étape clé pour obtenir le remboursement de vos frais de restauration. Vous devez d’abord déclarer le sinistre à votre assureur dans les délais légaux (généralement 5 jours ouvrés, 10 jours en cas de catastrophe naturelle). L’assureur mandate ensuite un expert qui se rend sur place pour constater les dégâts, estimer le coût des réparations et vérifier la conformité des dommages avec les garanties de votre contrat.

Concrètement, l’expert va examiner chaque élément de votre cuisine : meubles, appareils, revêtements, installations techniques. Il prendra des photos, mesurera les surfaces à refaire et chiffrera les travaux nécessaires à la remise en état. Vous avez intérêt à être présent lors de cette visite pour lui fournir toutes les informations utiles (factures d’achat, devis de rénovation, preuves de l’état initial) et pour signaler les dommages moins visibles (odeurs persistantes, pièces déformées, infiltrations derrière les meubles). Si vous ne dites rien, certains postes peuvent passer sous le radar et ne pas être indemnisés.

À l’issue de sa visite, l’expert rédige un rapport qui sert de base à la proposition d’indemnisation de l’assureur. Si vous estimez que certains frais de restauration sont sous-évalués ou oubliés, vous pouvez contester et demander une contre-expertise, à vos frais dans un premier temps. En cas de désaccord persistant, une troisième expertise dite « amiable contradictoire » peut être organisée, souvent partagée entre les parties. Même si cela peut sembler lourd, ce processus permet parfois de récupérer plusieurs milliers d’euros supplémentaires sur une cuisine haut de gamme.

Calcul des indemnisations : valeur à neuf versus vétusté appliquée

L’un des aspects les plus techniques du remboursement des frais de restauration après des dégâts dans un logement concerne le mode de calcul de l’indemnisation. Votre contrat d’assurance habitation précise si les biens sont couverts en valeur à neuf ou en valeur d’usage (c’est-à-dire après déduction de la vétusté). Cette nuance change tout : dans le premier cas, vous êtes remboursé sur la base du prix d’un équipement neuf équivalent ; dans le second, l’assureur applique un abattement lié à l’âge et à l’usure de vos équipements.

On peut comparer cela à une voiture : selon qu’elle est assurée « tous risques valeur d’achat » ou selon sa cote actuelle, le montant versé après un accident ne sera pas du tout le même. En cuisine, un four de 10 ans n’a plus la même valeur qu’un modèle neuf, même s’il fonctionnait parfaitement avant le sinistre. Comprendre comment fonctionne la vétusté vous permet de vérifier si les calculs de l’assureur sont cohérents et, le cas échéant, de les contester avec des arguments chiffrés.

Méthode de calcul de la vétusté sur l’électroménager selon les barèmes assureurs

La plupart des assureurs utilisent des barèmes internes pour calculer la vétusté des équipements électroménagers. Ces barèmes fixent une durée de vie théorique (par exemple 10 ans pour un réfrigérateur, 8 ans pour un lave-vaisselle, 12 ans pour un four) et un taux de dépréciation annuel. Concrètement, chaque année, une fraction de la valeur d’origine est considérée comme perdue, ce qui réduit le montant de l’indemnisation en cas de sinistre.

Imaginons un four acheté 800 € il y a 6 ans, avec un taux de vétusté de 5 % par an et une durée de vie de 12 ans. L’abattement total sera de 30 % (6 x 5 %), et l’indemnisation de base sera donc de 560 €. Si votre contrat prévoit une garantie « valeur à neuf » avec rachat de la vétusté pendant 10 ans, l’assureur pourra vous verser un complément pour vous rapprocher du prix d’un four neuf équivalent. D’où l’intérêt, lors de la souscription, de vérifier précisément les conditions de prise en charge de l’électroménager encastré, souvent central dans une cuisine moderne.

Évaluation de la valeur de remplacement des équipements haut de gamme

Pour les équipements de cuisine haut de gamme (plaques à induction professionnelles, fours vapeur combinés, caves à vin de prestige, robots multifonctions premium), la question de la valeur de remplacement est plus délicate. Les modèles évoluent vite, les gammes changent et certains appareils ne sont plus commercialisés. L’expert doit alors identifier un produit équivalent en termes de fonctionnalités, de performance et de positionnement de marché, ce qui n’est pas toujours simple.

Vous pouvez faciliter cette évaluation en fournissant les références exactes des appareils, les catalogues d’origine, ou encore des captures d’écran des anciennes fiches produits. N’hésitez pas non plus à proposer vous-même des modèles de remplacement comparables, en expliquant en quoi ils correspondent à vos anciens équipements. Vous éviterez ainsi que l’assureur ne vous propose un appareil d’entrée de gamme en substitution d’un équipement hautement technologique acquis quelques années plus tôt.

Application du coefficient de vétusté sur les meubles de cuisine anciens

Les meubles de cuisine et les plans de travail sont également soumis à un coefficient de vétusté, même s’ils n’ont pas de pièces mécaniques comme l’électroménager. La durée de vie retenue varie selon les matériaux et la qualité de fabrication : une cuisine en panneau de particules bas de gamme ne sera pas évaluée comme une cuisine en bois massif ou en stratifié prémium. Les assureurs appliquent souvent un pourcentage fixe par année d’ancienneté, après une période de « grâce » de quelques années où la vétusté reste nulle ou faible.

Par exemple, une cuisine installée il y a 15 ans pourra voir sa valeur d’indemnisation fortement réduite, parfois à moins de 30 % de sa valeur d’origine. Cela peut surprendre le propriétaire, qui a l’impression que sa cuisine était encore en bon état. Pour éviter les mauvaises surprises, il est pertinent de vérifier si votre contrat propose une option de « valeur à neuf » pour les meubles, ou à défaut, d’anticiper un complément de budget personnel en cas de sinistre important. Là encore, contester un taux de vétusté trop élevé est possible si vous disposez de preuves de qualité et d’entretien régulier.

Remboursement en valeur à neuf : conditions d’éligibilité et plafonds

Le remboursement en valeur à neuf est généralement assorti de conditions strictes : il s’applique souvent uniquement aux biens de moins d’un certain âge (par exemple 5 ou 10 ans) et dans la limite d’un plafond global. De plus, l’assureur peut verser d’abord une indemnité « de base » (valeur d’usage), puis compléter le paiement une fois que vous avez effectivement remplacé les équipements et présenté les factures. Autrement dit, vous devez parfois avancer les frais avant de percevoir la totalité de l’indemnisation.

Il arrive aussi que la valeur à neuf soit plafonnée à un certain pourcentage (par exemple 110 % de la valeur d’usage), ce qui limite mécaniquement le montant final. Lisez attentivement votre contrat pour savoir si cette garantie s’applique à toute la cuisine ou seulement à certains équipements (électroménager, mobilier, revêtements). En anticipant ces paramètres, vous pourrez ajuster vos choix : conserver ou non certains appareils anciens, investir dans une cuisine sur-mesure très haut de gamme, ou au contraire privilégier des solutions standard plus faciles à indemniser.

Documents justificatifs obligatoires pour obtenir le remboursement des frais de restauration

Pour que vos frais de restauration soient remboursés après des dégâts dans un logement, la qualité de votre dossier est presque aussi importante que l’étendue de vos garanties. Les assureurs exigent des pièces justificatives précises pour chiffrer les dommages et vérifier qu’ils sont bien couverts. Sans ces documents, même un sinistre évident peut donner lieu à une indemnisation réduite, voire à un refus partiel de prise en charge.

Les principaux justificatifs à réunir sont les factures d’achat et de pose des équipements de cuisine (meubles, électroménager, plans de travail, plomberie, électricité), ainsi que les éventuels contrats de garantie. Si vous avez fait réaliser une rénovation globale par un cuisiniste, conservez toujours le devis détaillé et la facture finale : ils constituent une base de calcul incontournable. En complément, des photos avant sinistre (annonce immobilière, état des lieux, clichés personnels) permettent de démontrer l’état initial de la cuisine et le niveau de gamme des matériaux.

Côté sinistre, l’assureur vous demandera un descriptif détaillé des dégâts, accompagné de photos et de devis de remise en état. Il est souvent recommandé de faire établir plusieurs devis par des professionnels différents pour les postes importants (mobilier sur-mesure, maçonnerie, électricité), afin de confirmer l’ordre de grandeur des montants. Dans certains cas, l’assureur peut accepter un devis non encore réalisé, mais une facture acquittée reste l’élément le plus solide pour justifier un remboursement intégral.

Enfin, n’oubliez pas les documents administratifs liés à l’événement : copie de la déclaration de sinistre, récépissé de dépôt de plainte en cas de vandalisme ou de vol, arrêté de catastrophe naturelle le cas échéant. Ces pièces prouvent la réalité de l’événement à l’origine des dégâts et conditionnent parfois l’application de certaines garanties spécifiques (catastrophes naturelles, événements climatiques exceptionnels). Mieux vaut constituer un dossier complet dès le départ plutôt que de multiplier les allers-retours avec votre assureur.

Délais légaux et recours en cas de refus de prise en charge par l’assureur

Les délais jouent un rôle central dans la gestion d’un sinistre habitation. Vous devez d’abord respecter les délais de déclaration prévus par le Code des assurances et votre contrat (généralement 5 jours ouvrés, 2 jours en cas de vol, 10 jours après la publication de l’arrêté pour une catastrophe naturelle). Passé ce délai, l’assureur pourrait tenter de réduire l’indemnisation, voire de refuser la prise en charge, sauf cas de force majeure dûment justifié.

Une fois le dossier complet transmis et l’expertise réalisée, l’assureur dispose d’un délai pour vous verser l’indemnité. Pour les catastrophes naturelles, ce délai est encadré (en principe 3 mois à compter de la remise de l’état estimatif des biens endommagés). Pour les autres sinistres, la pratique veut que l’indemnisation intervienne dans un délai raisonnable après accord sur le montant. Si vous constatez un retard important sans justification, vous pouvez adresser une mise en demeure écrite et, en dernier recours, saisir le médiateur de l’assurance.

En cas de refus partiel ou total de prise en charge des frais de restauration, l’assureur doit motiver sa décision par écrit, en se référant à des clauses précises de votre contrat (exclusion, absence de garantie, déclaration tardive, etc.). Ne vous contentez pas d’un simple « non » verbal : demandez systématiquement une explication écrite. Vous pourrez ainsi vérifier si le motif invoqué est réellement valable ou s’il s’agit d’une interprétation contestable des conditions générales.

Si vous estimez que le refus est abusif ou que l’indemnisation proposée est insuffisante, plusieurs recours s’offrent à vous. Vous pouvez d’abord adresser une réclamation au service client, puis au service réclamations de la compagnie. En parallèle, la saisine du médiateur de l’assurance, gratuite, permet souvent de débloquer les situations sans passer par le juge. En dernier ressort, vous pouvez engager une action judiciaire devant le tribunal compétent, éventuellement accompagné d’un avocat et d’un expert indépendant. Certes, la démarche est plus longue, mais pour des frais de restauration élevés dans une cuisine de valeur, elle peut s’avérer rentable.